«Інформаційна підтримка бізнесу в умовах невизначеності та економічних ризиків»

19 травня 2020 року о 12.00 студенти наукового товариства «Економічний експерт» за підтримки викладачів кафедри економічної експертизи та аудиту бізнесу організували науковий семінар на тему: «Інформаційна підтримка бізнесу в умовах невизначеності та економічних ризиків». У заході взяли участь 38 студентів та викладачів кафедри економічної експертизи та аудиту бізнесу. Обговорювали питання, що в умовах світової пандемії набули особливої актуальності.

19 травня 2020 року о 12.00 студенти наукового товариства «Економічний експерт» за підтримки викладачів кафедри економічної експертизи та аудиту бізнесу організували науковий семінар на тему: «Інформаційна підтримка бізнесу в умовах невизначеності та економічних ризиків». У заході взяли участь 38 студентів та викладачів кафедри економічної експертизи та аудиту бізнесу. Обговорювали питання, що в умовах світової пандемії набули особливої актуальності.

Вітальне слово належало доктору економічних наук, професору, завідувачу кафедри економічної експертизи та аудиту бізнесу, сертифікованому аудитору України – Лучку Михайлу Романовичу.

Заслухано доповіді на теми:

Барилюк Лілія, тема доповіді: «Фінансовий контроль в умовах карантину» (науковий керівник: к.е.н., доцент Серединська В.М.);

Беднарчук Оксана, тема доповіді: «Сутність та розвитк аудиту як науки та практичної діяльності» (науковий керівник: к.е.н., доцент Щирба І.М.);

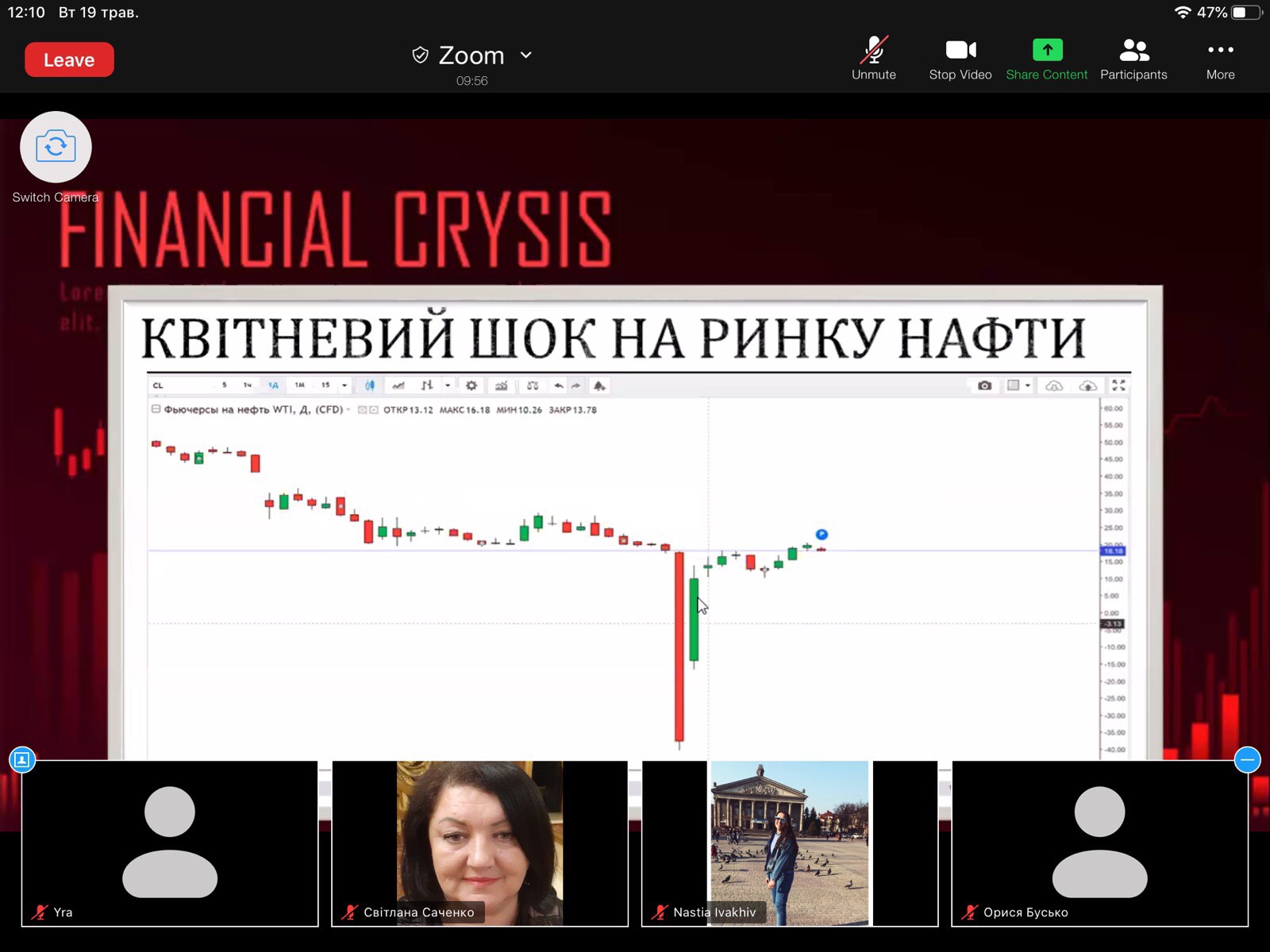

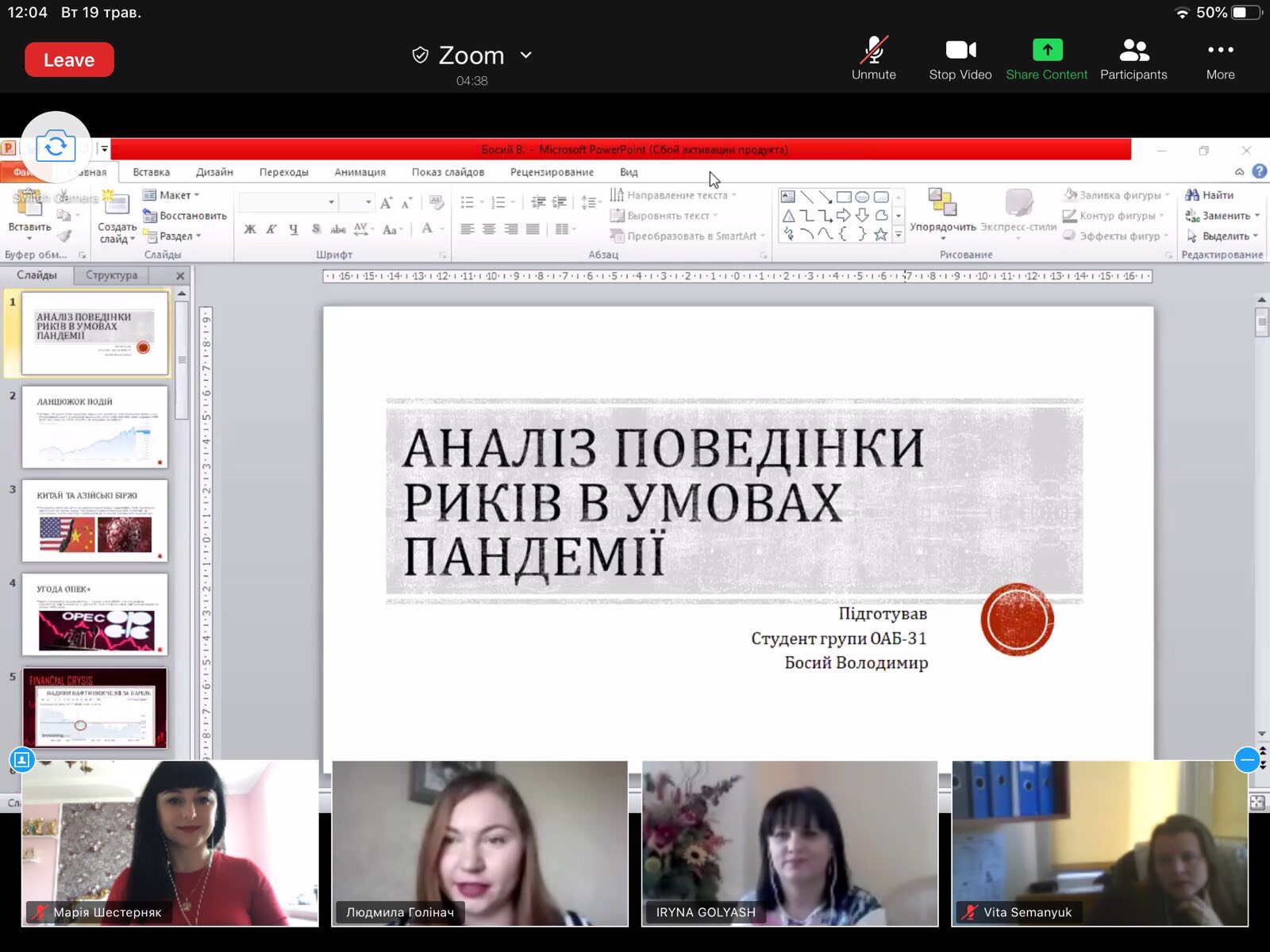

Босий Володимир, тема доповіді: «Аналіз поведінки ринків в умовах пандемії» (науковий керівник: к.е.н., старший викладач Голінач Л.І.);

Бузько Орися, тема доповіді: «Значення аналізу в процесі досягнення економічної безпеки підприємства» (науковий керівник: доцент Михайлишин Н.П.);

Рекис Оксана, тема доповіді: «Світові школи обліку та тенденції їх розвитку» (науковий керівник: к.е.н., доцент Саченко С.І.);

Ярий Юрій, тема доповіді: «Розвиток безготівкових розрахунків в Україні» (науковий керівник: к.е.н., старший викладач Голінач Л.І.).

У процесі конференції учасники дізналися:

– лише за місяць в США 22 млн. людей залишилися без роботи. Рівень довіри до фіатних грошей впав. В свою чергу це призвело до збільшення інтересу до криптовалюти. Вперше з лютого курс головної криптовалюти Bitcoin пересягнув позначку в 10000$ за одну монету. Etherium зріс до 215$ за монету та коливається в діапазоні +-10$. Котирування ціни на нафту WTI знаходяться на рівні 22-25$ за барель. Індекси Dow Jones та S&P500 також укріпилися з моменту обвалу бірж. Через провал угоди ОПЕК відбуваються нестійкі події на ринку нафти, через що нестабільно ведуть себе і фондові ринки. ВВП Китаю впав на 6,8% вперше за 40 років через пандемію.

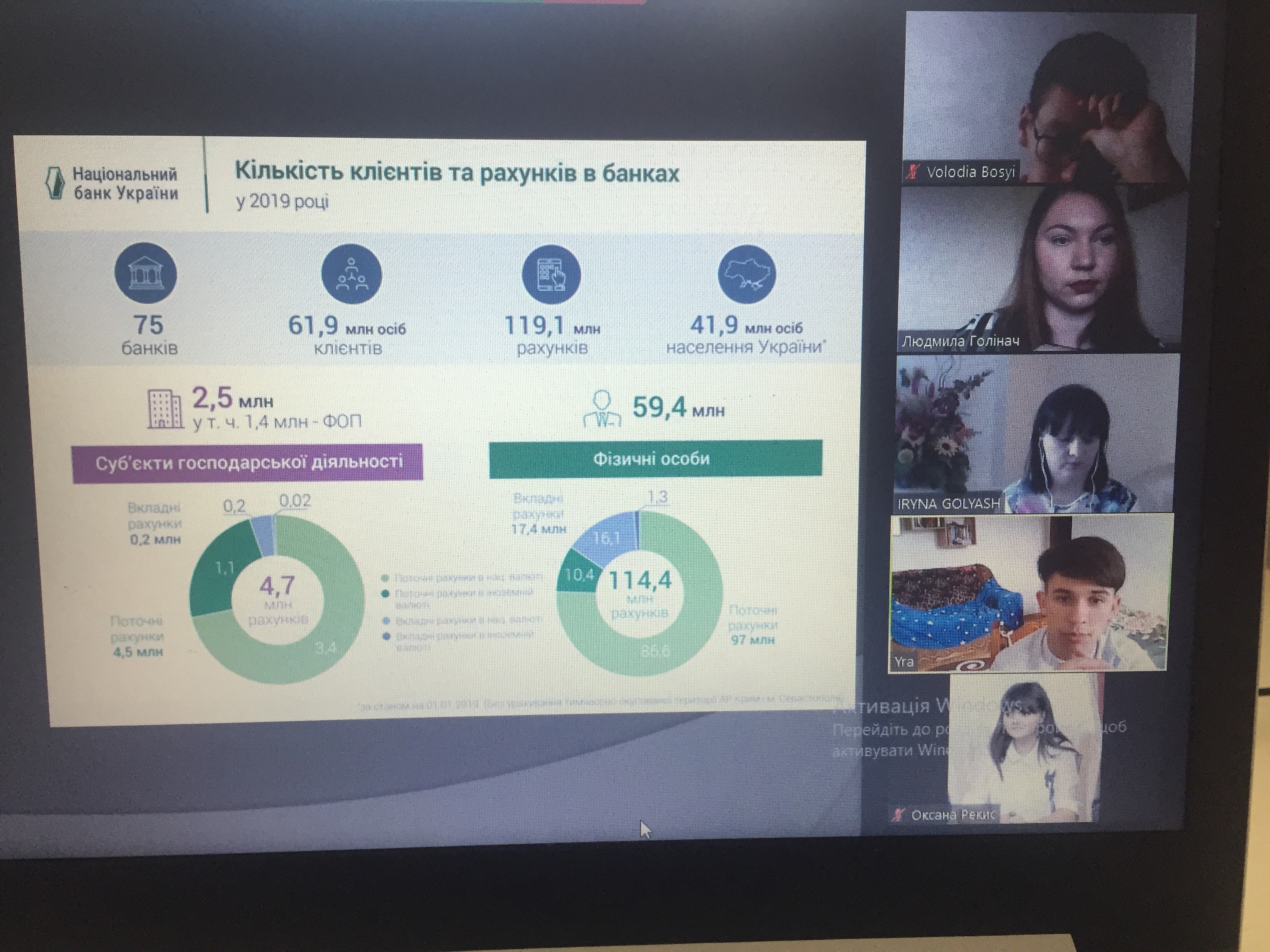

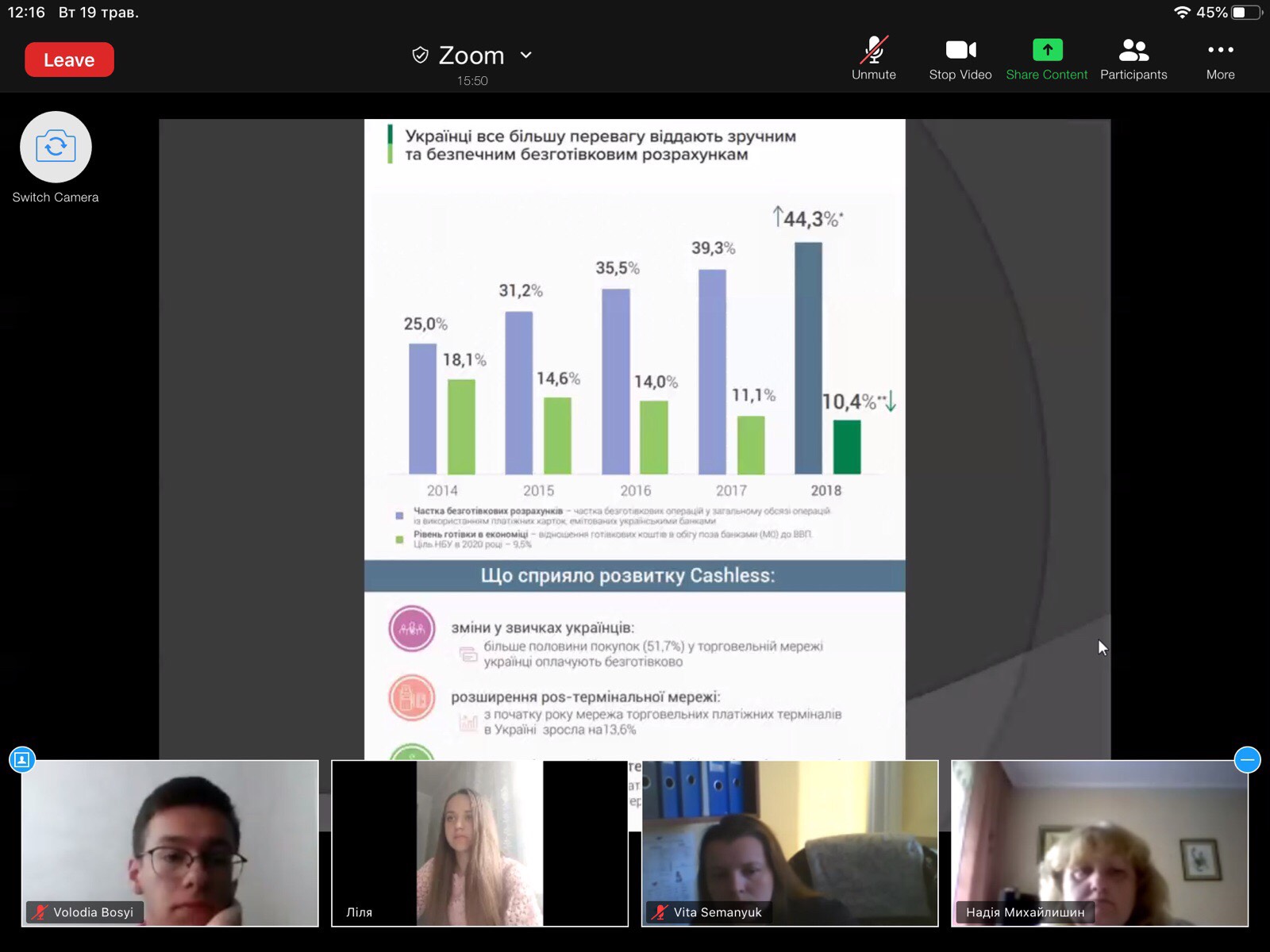

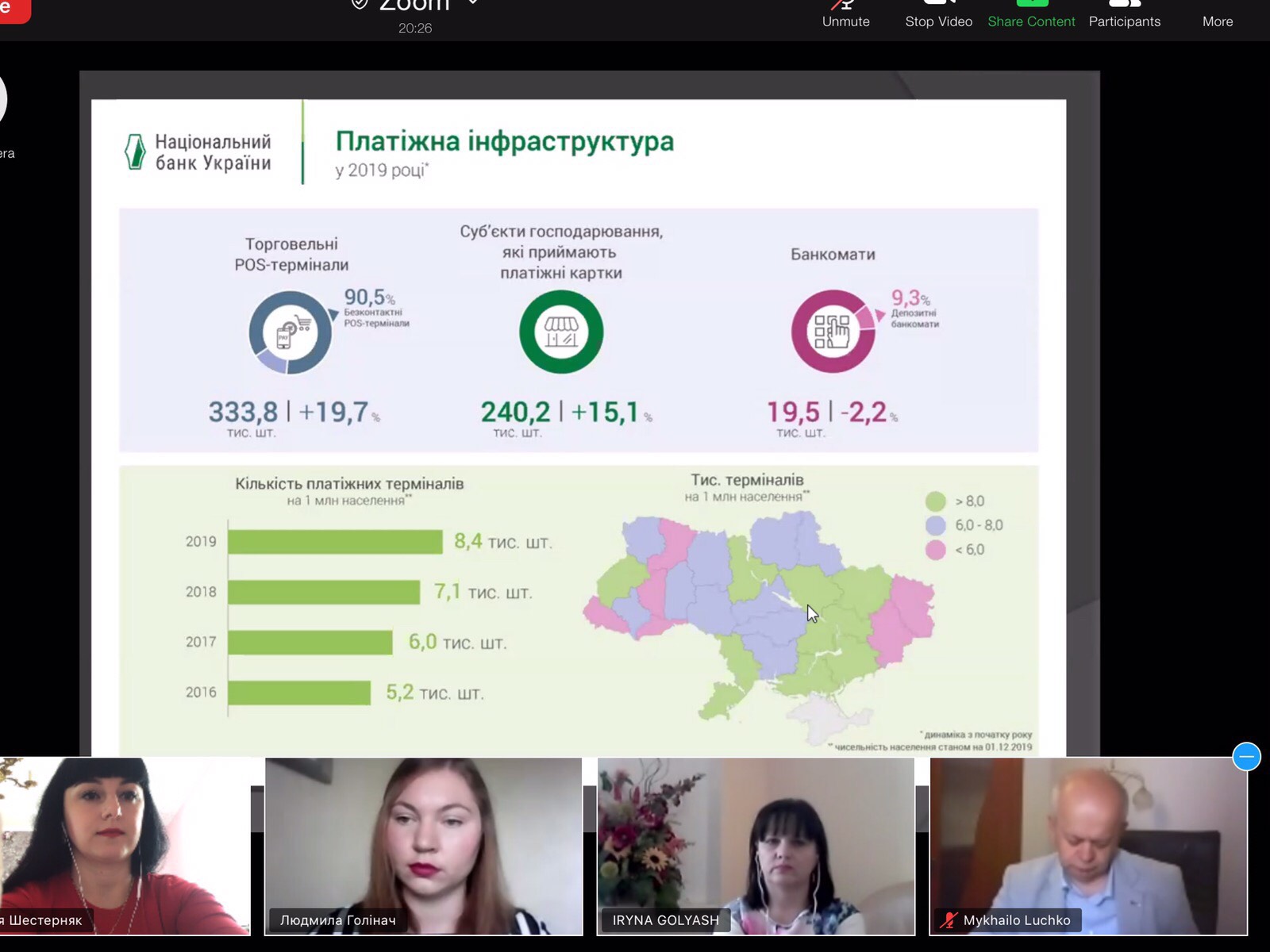

– в Україні на сьогоднішній день активно розвивається та популяризуються не лише безготівкові розрахунки (у тому числі безконтактні), а й інфраструктура, необхідна для здійснення таких платежів. Це видно із скорочення готівкових коштів в українській економіці та ріст електронних, а також перехід українських банківських рахунків на єдину міжнародну систему (IBAN). Загальна кількість операцій з використанням платіжних карток українських банків за 2019 рік становила 5 057,3 млн. шт., а їхній обсяг – 3 576,7 млрд. грн. Порівняно з 2018 роком кількість зазначених операцій зросла на 29,2%, а сума – на 24,3%. За кількістю операцій переважали безготівкові – 4 167,1 млн. шт. (82,4%), тобто вісім із десяти операцій із платіжними картками були безготівковими. Безготівкові розрахунки мають ряд переваг над класичним способами розрахунків. Головними перевагами електронних коштів над готівкою – це безпека, зручність та ряд економічних вигід у вигляді скорочення тіньового сектору, а також відкриття нових можливостей для інвестицій.

– облік як наука почав формуватися в кінці XIX ст. У цей час визначається предмет і об’єкти науки про облік, уточнюються її методи, науково обґрунтовуються категорії обліку, здійснюється їх класифікація, розробляються методологічні основи бухгалтерської науки. У цей період утворюється ряд шкіл обліку. Італійській школі належить ідея подвійного запису. Окрім того, початок XIX ст. в італійському обліку характеризувався чітким формуванням двох напрямів: юридичного, за якого облік відокремлювався від відносин, що виникали з приводу руху і збереження цінностей, та економічного, що спирався на облік цінностей, майна. Представники французької школи все більше схилялись до думки, що бухгалтер є економістом. Французькі вчені розробили класифікацію рахунків за видами засобів, ввели операційні рахунки, а згодом розробили складну систему рахунків і методику обліку. Суттєвий внесок до розвитку теорії бухгалтерського обліку зробила американська школа рахівництва. Дана школа застосовувала біхевіористичний і психологічний підходи в обліку. Предметом обліку була поведінка адміністраторів. В основі англо-американської школи був прагматизм і психологія. Бухгалтерський облік розглядався як система відносин між працівниками підприємства та бухгалтерії, зміст полягав у вивченні психології людей.

– аудит в сучасному розумінні цього виду діяльності виник в Англії, де в IX столітті кадастром Вільгельма Завойовника було дано поштовх «до рахунку і міру в британській господарського життя», коли бухгалтерські прийоми римлян стали застосовуватися в обліку економічних явищ. Зарубіжна практика виділяє кілька підходів до проведення аудиту: підтверджуючий аудит, процедурний аудит, системний аудит, аудит зон ризику. Супутні послуги аудиту включають: оглядові перевірки, операційну перевірку, компіляцію.

У процесі семінару відбувалася жвава наукова дискусія та обговорення виступів учасників. Відповідальним за інформаційне, наукове наповнення заходу, його організацію була к.е.н., старший викладач кафедри економічної експертизи та аудиту бізнесу – Голінач Людмила Іванівна.